Πρόλογος

Οι αναλύσεις που δόθηκαν μέσω των ΜΜΕ για την οικονομική κρίση, Ελληνική και Παγκόσμια, έδωσαν την εντύπωση στον κόσμο πως η επιστήμη των οικονομικών διέπεται από δυσνόητους κανόνες και έννοιες που δεν μπορεί να γίνουν αντιληπτές από το μέσο άνθρωπο. Κάτι τέτοιο στην πραγματικότητα δεν ισχύει. Αν κάποιος μπορεί να κατανοήσει τ� � οικονομικά του σπιτιού του, και ακόμα περισσότερο της επιχείρησής του, θα είναι σε θέση να καταλάβει τα βασικά τουλάχιστον στοιχεία που διέπουν τη σημερινή κρίση.

ΚΕΦ Α. Δομή και Διαμόρφωση Χρέους

Το μέγεθος του χρέους

Το πρώτο πράγμα που έγινε αισθητό στους πολίτες, όταν ξεκίνησαν τα προβλήματα στη χώρα και άρχισαν να φαίνονται τα πρώτα σύννεφα στον ορίζοντα ήταν το τεράστιο ύψος του ελληνικού χρέους. Περίπου 300 δις δημόσιο χρέος προς το τέλος του 2009. Το μέγεθος προκαλεί ίλιγγο αλλά, για να το χαρακτηρίσουμε ή όχι «τεράστιο», πρέπει να το εξετάσουμε συγκριτικά και όχι αυτοτελώς. Μια ματιά στον πίνακα των χωρών με τα εξωτερικά τους χρέη θα αποκαλύψει πως υπάρχουν αρκετές χώρες με πολύ μ� �γαλύτερο χρέος από την Ελλάδα και εδώ δημιουργείται εύλογα η απορία γιατί αποτελούσε η χώρα μας το πρόβλημα. Μια πιο προσεκτική αντιμετώπιση θα πρέπει να δει το χρέος συγκριτικά με τον πλούτο της κάθε χώρας. Για να το αντιπαραθέσουμε με τον προϋπολογισμό ενός νοικοκυριού, εύκολα καταλαβαίνει κάποιος πως δεν έχει σημασία μόνο η απόλυτη τιμή του χρέους αλλά και η σχέση αυτού του ποσού με τα έσοδα της οικογένειας. Άλλο δηλαδή να πρέπει να πληρώσει 500 ευρώ δόση κάποιος που έχει έσοδα 1000 ευρώ και άλλο κάποιος που έχει έσοδα 3000 ευρώ. Για τον δε ύτερο το ίδιο χρέος φαίνεται μικρότερο.

Το ΑΕΠ

Το Ακαθάριστο Εθνικό Προϊόν, ή για συντομία ΑΕΠ, ακούγεται πολύπλοκος σαν όρος αλλά πολύ απλά προσδιορίζει το μέγεθος της οικονομίας μιας χώρας. Ένας πιο επίσημος ορισμός είναι "το άθροισμα της αξίας όλων των αγαθ� �ν και υπηρεσιών που παρήγαγε μια χώρα μέσα σε ένα έτος". Θα μπορούσαμε να το δούμε και σαν τον "ετήσιο τζίρο" μιας χώρας.

Το ΑΕΠ είναι χρήσιμο όταν θέλουμε να κάνουμε συγκρίσεις μεταξύ χωρών και οικονομικών μεγεθών. Για παράδειγμα δε θα ήταν σωστό να συγκρίνουμε τα ποσά που δαπανήθηκαν από την Ελλάδα και την Ιταλία λόγου χάρη για την παιδεία. Μια σύγκριση όμως των ποσοστών των δαπανών ως προς το ΑΕΠ θα είχε πιο πολύ νόημ α. Μια οικονομία με ΑΕΠ 100 δις ξοδεύει 5 δις για την παιδεία. Μια άλλη οικονομία των 200 δις ξοδεύει 7 δις για την παιδεία, 2 δις περισσότερα μεν, αλλά σαν ποσοστό λιγότερο από την πρώτη χώρα.

Για να γυρίσουμε ξανά στο χρέος θα βγάζαμε καλύτερα συμπεράσματα αν εκφράζαμε το χρέος ως προς το ΑΕΠ. Αν για παράδειγμα μια χώρα έχει χρέος 50% του ΑΕΠ της σημαίνει πως πιθανό να μπορεί να το χειριστεί καλύτερα από μια άλλη χώρα που έχει χρέος 70% του ΑΕΠ. Φυσ ικά δεν είναι αυτό το μόνο κριτήριο αλλά το χρέος ως προς το ΑΕΠ αποτελεί ένα σεβαστό ποιοτικό κριτήριο του χρέους.

Το χρέος ως προς το ΑΕΠ

Παρά το γεγονός πως η Ελλάδα δέχθηκε δριμύτατες επικρίσεις για το χρέος της το 2009 στην πραγματικότητα αυτό δεν άλλαξε και πολύ τα τελευταία 10 χρόνια σε σχέση με το ΑΕΠ. Το χρέος της Ελλάδος αυτά τα χρόνια ήταν κοντά στο 100% του ΑΕΠ της. Δηλαδή μπορεί να αύξανε το ποσό του Ελληνικού χρέους αλλά αύξανε ταυτόχρονα και το ΑΕΠ της χώρας. Μην ξεχνάμε οτι η πραγματική αξιολόγηση της "σοβαρότητας" ενός χρέους έχει να κάνει ακριβώς με αυτό το κλάσμα, δηλαδή χρέος / ΑΕΠ και όχι με την απόλυτη τιμή του χρέους. Ένας τρόπος για να εμφανίσει μια χώρα καλύτερα οικονομικά μεγέθη θα μπορούσε να είναι αντί να μειώνει το χρέος της να φροντίζει να αυξάνει περισσότερο το ΑΕΠ της. Μη ξεχνά με πως το μέγεθος που συζητάμε είναι κλάσμα. Φροντίζοντας να αυξηθεί περισσότερο ο παρονομαστής (το ΑΕΠ) από τον αριθμητή (Χρέος) καταφέρνουμε να μειώσουμε το συνολικό ποσοστό και να παρουσιάσουμε μια καλύτερη κατάσταση για την οικονομία.

Εξωτερικό και δημόσιο χρέος

Το ποσοστό γύρω στο 100% του δημόσιου Ελληνικού χρέους είναι πράγματι πολύ μεγάλο, το μεγαλύτερο στην Ευρωζώνη μαζί με αυτό της Ιταλίας. Η εικόνα αλλάζει αν εξετάσουμε το εξωτερικό χρέος των χωρών. Πόσα χρωστάει δηλαδή το ελληνικό δημόσιο, οι ελληνικές τράπεζες, οι ελληνικές επιχειρήσεις και τα ελληνικά νοικοκυριά. Στην περίπτωση αυτή τα πράγματα είναι αρκετά διαφορετικά. Το εξωτερικό χρέος αρκετών χωρών σε ποσοστό του ΑΕΠ υπερβαίνει αυτό της Ελλάδος. Συνολικά λοιπόν η Ελλάδα χρωστάει λιγότερα σε ποσοστό του ΑΕΠ από αρκετές χώρες της Ευρώπης που μάλιστα είναι και οικονομικά ισχυρές.

Αναφέρουμε μερικά ποσοστά γνωστών χωρών την εποχή που ξέσπασε η κρίση.Ιρλανδία 1052%

Βρετανία 431%

Ολλανδία 310,5%

Βέλγι ο 275,6%

Ελλάδα 163%

Τα χαμηλά ποσοστά της Ελλάδος οφείλονται στο οτι ο ιδιωτικός δανεισμός στη χώρα μας, παρά την αντίθετη φημολογία, ήταν χαμηλός. Λέμε παρά την αντίθετη φημολογία, μια που σε μια προσπάθεια να καταδειχθεί η προσωπική ευθύνη του Έλληνα τον κατηγόρησα ν πως έπαιρνε αλόγιστα δάνεια για ιδιωτικές σπατάλες. Τα στοιχεία πάντως του ιδιωτικού δανεισμού δείχνουν μια διαφορετική εικόνα. Επιπλέον καθίσταται για μια ακόμη φορά αξιοπερίεργος ο λόγος που η Ελλάδα έγινε το μαύρο πρόβατο στην Ευρώπη για το χρέος μια που συνολικά παρουσιάζει μικρότερο ακόμα και από ισχυρές οικονομικά χώρες. Επισημαίνουμε πως η σύγκριση του χρέους γίνεται ως προς το ΑΕΠ (αναλογικά με την οικονομία δηλαδή) και όχι σε απόλυτες τιμές που θα ήταν φυσικό να είχαμε μικρότερο χρέος.

Έλλειμμα και διαμόρφωση χρέους

Μια χώρα, όπως και ένα νοικοκυριό, έχει έσοδα και έξοδα. Όταν τα έσοδα μιας χώρας είναι λιγότερα από τα έξοδα τότε υπάρχει έλλειμμα. Το έλλειμμα επομένως είναι διαφορετικό από το χρέος. Το έλλειμμα δείχνει το ποσό που υστερούν τα έσοδα από τα έξοδα σε ένα χρόνο και όχι το συνολικό ποσό που χρωστάει η χώρα.

Το πρωτογενές έλλειμμα

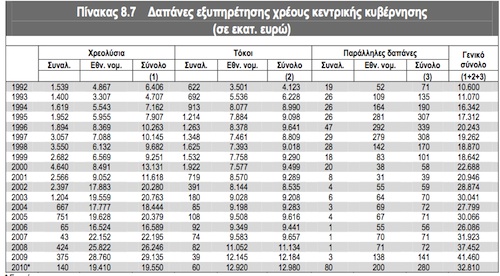

Τα έξοδα μιας χώρας χωρίζονται γενικά σε κρατικές δαπάνες (μισθοί, συντάξεις, επιχορηγήσεις, δαπάνες για παιδεία, υγεία κτλ.) και σε δαπάνες εξυπηρέτησης χρέους. Σαν εξυπηρέτηση του χρέους ορίζουμε τα χρήματα που πρέπει να δώσει ένα κράτος, για να πληρώσει προηγούμενα δάνει α. Η εξυπηρέτηση του χρέους μοιάζει κάπως με τις μηνιαίες δόσεις που καλείται να πληρώσει ένα νοικοκυριό. Πρωτογενές έλλειμμα είναι το έλλειμμα που προκύπτει αν εξαιρέσουμε από τα έξοδα του κράτους την εξυπηρέτηση του χρέους. Πρωτογενές πλεόνασμα προκύπτει όταν τα έσοδα είναι παραπάνω από τα έξοδα χωρίς φυσικά να υπολογίσουμε πάλι την εξυπηρέτηση του χρέους.

Ας φανταστούμε ένα νοικοκυριό που σε μηνιαία βάση: έχει έσοδα 1500 ευρώ, έξοδα σπιτιού - οικογενείας 1000 ευρώ,

και δόση δανείου 300 ευρώ.

Η οικογένεια αυτή θα λέγαμε π� �ς έχει πρωτογενή πλεόνασμα 500 ευρώ μια που δεν υπολογίζουμε τη δόση του δανείου (την εξυπηρέτηση δηλαδή του χρέους). Ακόμα και αν η οικογένεια είχε 1200 ευρώ έσοδα, παρόλο που δε θα μπορούσε να ανταποκριθεί συνολικά, θα είχε πρωτογενές πλεόνασμα 200 ευρώ. Με έξοδα δηλαδή 1300 και έσοδα 1200 το νοικοκυριό θα λέγαμε πως έχει πρωτογενές πλεόνασμα. Παρόλα αυτά θα υπήρχε έλλειμμα.

Έτσι και μια χώρα. Ακόμα και αν τα έσοδα της υπερκαλύπτουν τα έξοδα μπορ εί να υπάρχει έλλειμμα. Στην πραγματικότητα το έλλειμμα των χωρών είναι μάλλον ο κανόνας, ενώ και τα πρωτογενή ακόμα πλεονάσματα σπανίζουν. Τι σημαίνει αυτό; Πως στην πράξη οι περισσότερες χώρες ακόμα και αν έχουν αρκετά έσοδα να καλύψουν τα έξοδα τους, το πιο πιθανό είναι πως δε θα έχουν αρκετά έσοδα να καλύψουν και την εξυπηρέτηση του χρέους.

Όπως μπορεί να προσέξαμε υπάρχει μια διαφορά μεταξύ ενός οικογενειακού προϋπολογ� �σμού και του προϋπολογισμού μιας χώρας. Πρώτον ένας οικογενειακός προϋπολογισμός φροντίζει κατά κανόνα να μην είναι ελλειμματικός. Δηλαδή από τα έσοδά του να καλύπτει και τα έξοδα αλλά και τις δανειακές υποχρεώσεις του. Αντίθετα μια χώρα κατά κανόνα δε μπορεί από τα έσοδα τις να καλύψει και τις ανάγκες της και να εξυπηρετήσει το χρέος της. Τι κάνει επομένως μια χώρα; Απλά δανείζεται. Διευρύνει τα έσοδα της δηλαδή μέσω του δανεισμού προκειμένου να μπορεί να καλύψει και τα κρατικά έξοδα αλλά και τα έξοδα της εξυπηρέτησης των προηγούμενω� � δανείων. Τι κάνουν επομένως κατά κανόνα όλες οι χώρες, και όχι μόνο η Ελλάδα, για να καλύψουν τις ανάγκες τους; Δανείζονται για να μπορούν να πληρώσουν προηγούμενα δάνεια.

Ομόλογα και τοκοχρεολύσια

Σε αντίθεση με μια οικογένεια, ή με μια επιχείρηση, που � �ληρώνει μηνιαίες δόσεις για τα δάνεια που πήρε, ο τρόπος που δανείζεται μια χώρα είναι λίγο διαφορετικός. Η επιχείρηση ή η οικογένεια δανείζεται από μια τράπεζα ένα ποσό το οποίο θα πρέπει να το ξεπληρώσει σταδιακά συνήθως με μηνιαίες ισόποσες δόσεις που συμπεριλαμβάνουν και τον τόκο του δανείου. Μια χώρα όμως δεν πληρώνει τα δάνεια της μ' αυτόν τον τρόπο. Συνήθως μια χώρα δανείζεται με τη μορφή ομολογιών. Παίρνει δηλαδή ένα ποσό από κάποιον δανειστή και σε αντάλλαγμα παραδίδει ένα ομόλογο (χρεόγραφο). Το ομόλογο αυτό θα πρέπει να πληρω� �εί μετά από ένα καθορισμένο διάστημα. Συνήθως οι χώρες παίρνουν ομόλογα που λήγουν μετά από μερικά χρόνια. Τυπική περίπτωση είναι το 5ετές και το 10ετές ομόλογο αλλά υπάρχουν φυσικά και ομόλογα μεγαλύτερης διάρκειας.

Τα ομόλογα εκτός από την υποχρέωση να εξοφληθούν μετά από συγκεκριμένο χρονικό διάστημα έχουν επιπλέον και τον ετήσιο τόκο που πρέπει να πληρωθεί στον ομολογιούχο με τη μορφή κουπονιού. Ο ομολογιούχος δηλαδή κάθε χρόνο πα ραδίδει το κουπόνι και εισπράττει τον αντίστοιχο τόκο. Το αποτέλεσμα αυτού του κατά τα άλλα ευέλικτου τρόπου δανεισμού μιας χώρας έχει σαν συνέπεια οι δανειακές υποχρεώσεις της να μην είναι σταθερές. Σε άτακτα διαστήματα μια χώρα θα πρέπει ξεχωριστά να εξοφλεί κουπόνια (τόκους) και ομόλογα (χρεολύσια). Π.χ. μια χώρα που πήρε δεκαετές ομόλογο 50 δις το 2002, μέχρι το 2012 θα πρέπει να πληρώνει μόνο τον τόκο. Αν ο τόκος ήταν 3% θα πρέπει να πληρώνει 1,5 δις ετησίως. Το 2012 όμως εκτός από τον τόκο θα πρέπει να επιστρέψει και τα 50 δις που πήρε. Α� �τό έχει σαν αποτέλεσμα άλλες χρονιές τα χρεολύσια, δηλαδή τα ομόλογα που έληξαν, να είναι σχετικά μικρά και άλλες χρονιές σχετικά μεγάλα.

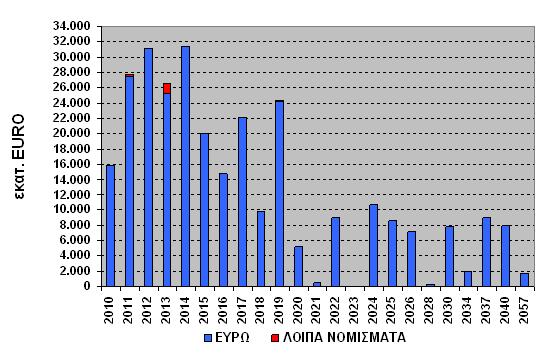

Πίνακας με τον χρόνο λήξης των ομολόγων του ελληνικού δημοσίου τα επόμενα χρόνια

Τόκοι και διόγκωση Χρέους

Όπως προείπαμε γενικός κανόνας είναι πως επειδή μια χώρα δεν έχει αρκετά έσοδα για να καλύψει ταυτόχρονα τα έξοδα της και να πληρώσει προηγούμενα δάνεια, καταφεύγει στον δανεισμό. Πιθανό πολλ οί πιστεύουν πως το κυριότερο μέρος ενός χρέους προκύπτει από συσσωρευμένα πρωτογενή ελλείμματα. Στην πραγματικότητα οι τόκοι παίζουν σημαντικό ρόλο στη διόγκωση του χρέους.

Η Ελλάδα από το 2000 μέχρι σήμερα δίνει κατά μέσο όρο σε τόκους 10 δις ετησίως. Σε 10 χρόνια οι τόκοι που πλήρωσε η Ελλάδα ήταν περίπου 100 δις ευρώ. Ένα μη ευκαταφρόνητο ποσό. Για να το πούμε και διαφορετικά φανταστείτε μια οικονομία που καταφέρνει να καλύπτει πλήρως τα έξοδα της από τα έσοδα. Να έχει δηλαδή μηδενικό πρωτογενές έλλειμμα. Ακόμα και σε αυτή την περίπτωση το χρέος μπορεί να διογκωθεί. Ο λόγος είναι οτι μπορεί μεν η χώρα να έχει αρκετά χρήματα για να καλύψει τις ανάγκες της, χρειάζεται όμως και παραπάνω χρήματα για να πληρώσει τους τόκους του χρέους. Μάλιστα συνεχίζοντας με αυτό το ρυθμό η χώρα αυτό που κάνει είναι να κεφαλαιοποιεί τους τόκους που δεν μπορεί να τους πληρώσει και να τους συσσωρεύει σε καινούργιο μεγαλύτερο χρέος και τόκο.

Για να δώσουμε ένα παράδειγμα της αρνητικής επίδρασης που έχουν οι τόκοι στο χρέος, φανταστείτε μια οικονομία που ξεκινάει με 100 δις χρέος και επί 20 χρόνια καταφέρνει να καλύπτει τις ανάγκες από τα έσοδα της αλλά πληρώνει για το υπάρχον χρέος 5% επιτόκιο. Το χρέος αυτής της χώρας μετά από 20 χρόνια θα εκτοξευτεί στα 265 δις παρά το γεγονός οτι η χώρα όλα αυτά τα χρόνια δε δανείστηκε ούτε ένα ευρώ για δικές της ανάγκες.

Ανακεφαλαίωση

Ανακεφαλαιώνοντας, είδαμε πως το ύψος τους χρέους δεν πρέπει να κρίνεται απόλυτα αλλά σε σχέση με το ΑΕΠ. Είδαμε επίσης πως η Ελλάδα δεν έχει την πρωτοτυπία να έχει μεγάλο χρέος. Οι περισσότερες χώρες στον κόσμο έχουν μεγάλο εξωτερικό χρέος σε σχ� �ση πάντα με το ΑΕΠ. Μάλιστα αυτό που έχει ενδιαφέρον είναι πως σε παγκόσμια κλίμακα ισχυρές οικονομικά χώρες όπως ΗΠΑ, Βρετανία, Γαλλία αλλά και Γερμανία έχουν τεράστιο χρέος ενώ αδύναμες οικονομίες εμφανίζουν μικρό χρέος. Ιδιαίτερα ενδιαφέρον είναι πως η Ελλάδα παρουσιάζει μικρότερο εξωτερικό χρέος σε σχέση με άλλες χώρες της Ευρώπης και του κόσμου έχει όμως ιδιαίτερα μεγάλο δημόσιο χρέος. Ωστόσο το ιδιαίτερα υψηλό δημόσιο χρέος το είχε σαν ποσοστό και την εποχή που μπήκαμε στο ευρώ. Τέλος αναφερθήκαμε στα ελλείμματα που παρουσιάζο υν οι περισσότερες χώρες στον κόσμο και στο γεγονός πως ουσιαστικά δανείζονται για να πληρώσουν προηγούμενα δάνεια. Η παγκόσμια οικονομία δηλαδή βασίζεται σε έναν ατελείωτο δανεισμό όπου χώρες και ιδιώτες δανείζονται ουσιαστικά για να πληρώσουν προηγούμενες οφειλές. Η κατάσταση αυτή της παγκόσμιας οικονομίας θα πρέπει να ληφθεί υπόψη όταν αξιολογούμε την Ελληνική περίπτωση. Επίσης πρέπει να αξιολογηθεί και ο ρόλος των τόκων που διογκώνουν το χρέος όχι μόνο της Ελληνικής αλλά και της παγκόσμιας οικονομίας.

ΚΕΦ Β. Κρατικά Έσοδα και Δαπάνες

ΑΕΠ και κρατικά έσοδα.

Όπως είδαμε σε προηγούμενη ενότητα, θεωρητικά μια χώρα με μεγάλο ΑΕΠ σε σχέση με το χρέος της έχει καλύτερες πιθανότητ ες να το εξυπηρετήσει. Το ΑΕΠ μιας χώρας όμως δεν είναι τα έσοδα της. Το λέμε αυτό γιατί μόνο τα έσοδα μιας χώρας μπορούν να πληρώσουν ένα χρέος και όχι το ΑΕΠ της. Δυο χώρες δηλαδή με ίδιο ΑΕΠ μπορεί να έχουν διαφορετικά έσοδα.

Ας φανταστούμε λοιπόν δύο επιχειρήσεις με ίδιο χρέος, ίδια έσοδα και διαφορετικό τζίρο (ΑΕΠ). Η Α' επιχείρηση έχει έσοδα 50.000 ευρώ και τζίρο 200.000. Η Β' επιχείρηση έχει πάλι έσοδα 50.000 ευρώ και τζίρο 150.000.

Από τη στιγμή που και οι δύο επιχειρήσεις έχουν το ίδιο χρέος ποιος παράγοντας ορίζει πως η Α' επιχείρηση είναι πιο φερέγγυα από τη Β';

Ο λόγος είναι πως μια επιχείρηση με μεγαλύτερο τζίρο μπορεί θεωρητικά πιο εύκολα να αυξήσει και τα καθαρά της κέρδη αν χρειαστεί. Για να πάμε όμως στο παράδειγμα των χωρών βλέπουμε πως για το κατά πόσο είναι � �ξιόχρεη μια χώρα δεν εξετάζονται τα έσοδα της αλλά το ΑΕΠ, πιθανό για τον ίδιο λόγο. Πιθανό δηλαδή θεωρείται πως μια χώρα με μεγαλύτερο ΑΕΠ μπορεί να αυξήσει πιο εύκολα τα έσοδα της μέσω φορολογίας ή μέσω κάποιου άλλου τρόπου.

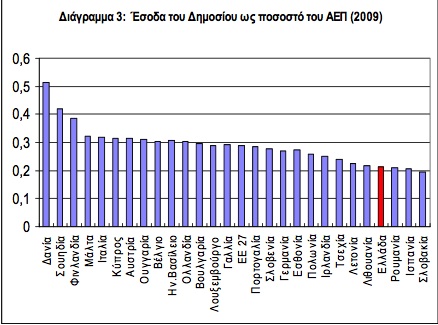

Είναι γνωστό το πρόβλημα της φοροδιαφυγής στην Ελλάδα. Το πρόβλημα αυτό απεικονίζεται στο μέγεθος έσοδα προς ΑΕΠ.

Η Ελλάδα καταφέρνει να μετατρέψει σε έσοδα δημοσίου μόνο το 20% του ΑΕΠ, όταν ο μέσος όρος στην Ευρώπη είναι 29%. Σημειώνουμε ξανά πως παρά το γεγονός πως για την αξιολόγηση χρέους χρησιμοποιούμε το χρέος ανά ΑΕΠ θα είχε νόημα να δούμε και το χρέος σε σχέση με τα έσοδα μιας χώρας. Στην πραγματικότητα αυτή την προσέγγιση ακολουθούμε στη περίπτωση των μικρών επιχειρήσεων και νοικοκυριών. Ο ιδιοκτήτης κ� �ταστήματος που έχει χρέος στην τράπεζα και πληρώνει κάθε μήνα τις δόσεις των δανείων του, αυτό που εξετάζει είναι αν μπορεί να πληρώνει το χρέος του με βάση τα κέρδη του και όχι τον τζίρο του.

Έσοδα και δημόσιος τομέας

Ένα από τα επαναλαμβανόμενα μηνύματα που παρή� �αγαν τα μέσα μαζικής ενημέρωσης, προκειμένου να εξηγήσουν την κρίση είναι ο "υπέρογκος δημόσιος τομέας". Ο "υπέρογκος δημόσιος τομέας" συνοδευόταν μάλιστα με τη φράση πως "δανειζόμασταν για να πληρώνουμε μισθούς και συντάξεις". Οι φράσεις αυτές, ιδιαίτερα στην αρχή της κρίσης, έχουν επαναληφθεί σε τέτοια συχνότητα και ένταση που μπορεί κάποιος εύκολα να υποθέσει πως οι δαπάνες για μισθοδοσία και συντάξεις είναι τόσο μεγάλες που ξεπερνούν τα κρατικά έσοδα. Οτι δηλαδή είναι τόσα πολλά τα χρήματα που χρειαζόμασ� �ε για τους "υπέρογκους" μισθούς που δε φτάνουν τα χρήματα που συλλέγουμε από τη φορολογία, εξού και ο δανεισμός. Στην πραγματικότητα οι δαπάνες για μισθούς και συντάξεις στο ατυχές έτος 2009 ήταν 26 δις ενώ τα κρατικά έσοδα ήταν γύρω στα 50 δις για εκείνη τη χρονιά. Βλέπουμε δηλαδή πως το κόστος για το οποίο συζητάμε υπερκαλύπτεται από τα έσοδα που προκύπτουν από τη φορολογία. Με λίγα λόγια είναι προφανές πως δε δανειζόμαστε για να πληρώσουμε μισθούς και συντάξεις. Βεβαίως το κράτος έχει και άλλα έξοδα και με κάπ� �ιο τρόπο δημιουργείται το πρωτογενές έλλειμμα για το οποίο μιλήσαμε παραπάνω. Το ερώτημα είναι γιατί εστιάζουμε στη συγκεκριμένη δαπάνη και δε γίνεται σημαντική αναφορά και σε άλλες δαπάνες που μπορεί να μην πηγαίνουν στην τσέπη του πολίτη;

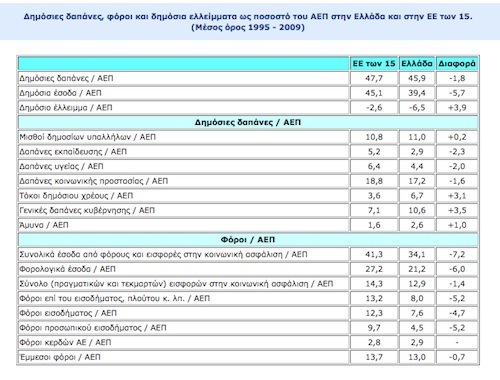

Για να είμαστε δίκαιοι όμως ας αναλύσουμε λίγο παραπάνω το κόστος μισθοδοσίας χρησιμοποιώντας κάποια επιπλέον στατιστικά. Η έννοια του "υπέρογκου δημοσίου" δε πήγαινε μόνο στο κόστος αλλά και στο πλήθος των υπαλλήλων. Πέρα από το γεγονός πως η απογραφή και διάφορες στατιστικές έρευνες τοποθετούν το πλήθος των υπαλλήλων του δημοσίου στην Ελλάδα στη μέση τιμή της Ευρώπης και πιο κάτω, αυτό που ουσιαστικά μετράει για μια οικονομία είναι το κόστος μισθοδοσίας. Δηλαδή ακόμα και στην περίπτωση που υπάρχουν πολλοί υπάλληλοι, αν κοστίζουν λίγο για το κράτος, λογικά δεν υπάρχει πρόβλημα. Πως μετριέται αυτό το "λίγο"; Απλά μετρώντας το κόστος σε σχέση με το ΑΕΠ. Μια τέτοια μέτρηση μας κατατάσσει περίπου στη μέση τιμή στην Ευρωζώνη. Άρα με βάση αυτό το στατιστικό ο δημόσιος τομέας δεν είναι τόσο δαπανηρός. Ωστόσο μια άλλη μέτρηση που έχει και περισσότερο νόημα για το κόστος είναι η δαπάνη σε σχέση με τα έσοδα. Με δεδομένο πως όπως έχει εξηγηθεί τα έσοδα είναι μειωμένα σε σχέση με το ΑΕΠ λογικό είναι οποιαδήποτε δαπάνη για το δημόσιο να είναι σχετικά διογκωμένη σε σχέση με τα ήδη μειωμένα έσοδα.

H Ελλάδα λοιπόν είναι 4η στην Ευρωζώνη στη δαπάνη για δημόσια απασχόληση σε σχέση με τα καθαρά της έσοδα. Εδώ πρέπει να σημειώσουμε πως η αρνητική αυτή σχέση (55% εσόδων για δημόσια απασχόληση) δημιουργήθηκε τα τελευταία χρόνια. Πριν μια δεκαετία η σχέση αυτή ήταν στο 38% των καθαρών εσόδων. Η παράμετρος αυτή πρέπει να συνυπολογιστεί στα αίτια που αύξησαν το δημόσιο χρέ ος. Δηλαδή αν υποθέσουμε πως είχαμε μια αύξηση του χρέους λόγω μισθοδοσίας αυτό ισχύει μόνο για τα τελευταία χρόνια.

Ένα είναι σίγουρο. Πως είναι ανακριβές να ισχυρίζεται κάποιος πως η Ελλάδα δανειζόταν για να πληρώνει μισθούς και συντάξεις. Επίσης είναι ανακριβές να λες πως τα δάνεια του μνημονίου διατίθενται επίσης για το σκοπό αυτό. Η σχέση αυτή θα εξηγηθεί σε παρακάτω ενότητα. Επειδή γενικότερα γίνεται λόγος για υψηλές δημόσιες δαπ άνες να σημειωθεί εδώ πως η χώρα μας σε πολλούς τομείς έχει τις χαμηλότερες δαπάνες στην Ευρώπη. Για παράδειγμα το 2004 ήμασταν στην τελευταία θέση σε δαπάνες για την παιδεία, μεταξύ 29 χωρών πίσω για παράδειγμα από Τουρκία με 4%, Ισπανία με 4,6%, αλλά και Πορτογαλία με 5,3%. Με λίγα λόγια μπορεί να είχαμε αξιοπρεπείς μισθούς ωστόσο ήμασταν σαν χώρα πολύ πίσω σε άλλες δαπάνες για τον πολίτη όπως υγεία, παιδεία, αθλητισμός κτλ.

Κρατικές Δαπάνες

Είδαμε πως η χώρα μας έχει μικρά έσοδα σε σχέση με το ΑΕΠ. Τα μικρά αυτά έσοδα δυσχεραίνουν την εξυπηρέτηση του χρέους. Οι κρατικές δαπάνες όμως συνολικά παρουσιάζουν πολύ καλύτερη εικόνα και στην πραγματικότητα κυμαίνονται στο μέ� �ο όρο της Ευρωζώνης. Σαφέστατα δηλαδή το να ισχυρίζεται κάποιος πως το πρόβλημα στην Ελλάδα είναι οι δαπάνες είναι αναληθές. Το πρόβλημά μας στο στατιστικό τουλάχιστον επίπεδο είναι τα έσοδα. Να σημειωθεί εδώ πως η Ελλάδα παρά την επικρατούσα αντίθετη εντύπωση είχε αρκετές χρονιές πρωτογενές πλεόνασμα τα προηγούμενα χρόνια. Δηλαδή υπήρχαν χρονιές που τα έσοδα του κράτους ήταν μεγαλύτερα από τα έξοδα.

Ανακεφαλαίωση και παρερμηνείες

Στο κεφάλαιο αυτό είδαμε πως οι δαπάνες μετριούνται ως προς το ΑΕΠ για να μπορεί να γίνει μια αναλογική σύγκριση μεταξύ των χωρών. Ωστόσο μόνο τα έσοδα μιας χώρας μπορούν να πληρώσουν τους λογαριασμούς της. Η χώρα μας για διάφορους λόγους έχει χαμηλά έσοδα σε σχέση με το ΑΕΠ σε σύγκριση με άλλες χώρες. Αντίθετα οι δημόσιες δαπάνες που κάνει δεν είναι υπερβολικές και μάλιστα όπως ειπώθηκε σε πολλούς τομείς, όπως υγεία και παι δεία, είναι από τις χαμηλότερες στην Ευρώπη.

Κεφ Γ. Τα Spread

Η άνοδος των Spread

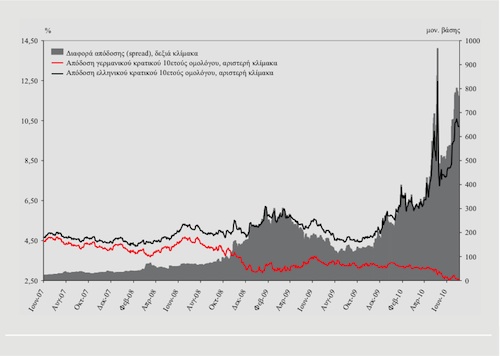

Τα Spread είναι μια λέξη που μπήκε στη ζωή των Ελλήνων στα τέλη του 2009 και σηματοδότη� �ε την ένταξη μας στο μνημόνιο και τους διάφορους μηχανισμούς στήριξης. Τι είναι όμως αυτός ο περίεργος οικονομικός όρος;

Spread είναι απλά η διαφορά των επιτοκίων με τα οποία δανείζεται η Ελλάδα σε σχέση με τα επιτόκια που πληρώνει η Γερμανία για τον δικό της δανεισμό.

Για παράδειγμα, αν η Γερμανία δανείζεται με 2% επιτόκιο και η Ελλάδα με επιτόκιο 5%, τότε: 5-2=3, δηλαδή το Spread είναι 3x100=300 μονάδες βάσης. Ένα εύλογο ερώτημα που προκύπτει είναι γιατί η σύγκριση γίνεται με την Γερμανία και όχι με κάποια άλλη χώρα; Η Γερμανία έχει επιλε γχθεί διότι θεωρείται η πιο σταθερή και ισχυρή οικονομία στην Ευρωζώνη, συνεπώς η σύγκριση γίνεται με αυτήν.

Spread είναι απλά η διαφορά των επιτοκίων με τα οποία δανείζεται η Ελλάδα σε σχέση με τα επιτόκια που πληρώνει η Γερμανία για τον δικό της δανεισμό.

Για παράδειγμα, αν η Γερμανία δανείζεται με 2% επιτόκιο και η Ελλάδα με επιτόκιο 5%, τότε: 5-2=3, δηλαδή το Spread είναι 3x100=300 μονάδες βάσης. Ένα εύλογο ερώτημα που προκύπτει είναι γιατί η σύγκριση γίνεται με την Γερμανία και όχι με κάποια άλλη χώρα; Η Γερμανία έχει επιλε γχθεί διότι θεωρείται η πιο σταθερή και ισχυρή οικονομία στην Ευρωζώνη, συνεπώς η σύγκριση γίνεται με αυτήν.

Πιο απλά μπορεί να θεωρήσει κάποιος το Spread σαν το επιτόκιο με το οποίο δανείζεται μια χώρα. Η άνοδος των επιτοκίων για τη χώρα μας προφανώς είναι κάτι δυσάρεστο μια που ανεβαίνει το κόστος δανεισμού.

Γιατί όμως κάτι τέτοιο είναι πραγματικά επιζήμιο;

Αυτό μπορεί να γίνει κατανοητό με ένα απλό παράδειγμα. Αν η Ελλάδα δανειστεί 10 δις με τόκο 2%, θα πρέπει να πληρώνει τόκους (το κουπόνι του ομολόγου) 200 εκ. ανά έτος. Αν το επιτόκιο αυξηθεί στο 8% τότε ο τόκος θα πάει στα 800 εκ. Μιλάμε δηλαδή για επιβάρυνση 600 εκ. ευρώ ετησίως μόνο από την αύξηση των τόκων.

Γιατί όμως κάτι τέτοιο είναι πραγματικά επιζήμιο;

Αυτό μπορεί να γίνει κατανοητό με ένα απλό παράδειγμα. Αν η Ελλάδα δανειστεί 10 δις με τόκο 2%, θα πρέπει να πληρώνει τόκους (το κουπόνι του ομολόγου) 200 εκ. ανά έτος. Αν το επιτόκιο αυξηθεί στο 8% τότε ο τόκος θα πάει στα 800 εκ. Μιλάμε δηλαδή για επιβάρυνση 600 εκ. ευρώ ετησίως μόνο από την αύξηση των τόκων.

Κάτι τέτοιο συνέβη στη χώρα μας στα τέλη του 2009 και στις αρχές του 10 όταν το επιτόκιο με το οποίο δανειζόταν η χώρα μας από 4,5% που ήταν περίπου έφτασε και ξεπέρασε το 10%. Μια χώρα είναι λογικό να μην μ� �ορεί να δανειστεί με τέτοιο επιτόκιο οπότε και να βρίσκεται σε αδιέξοδο. Το αδιέξοδο προκύπτει αν συνυπολογίσουμε και όλα τα παραπάνω. Αφού όλες οι χώρες δανείζονται για να πληρώσουν προηγούμενα δάνεια, αδυναμία δανεισμού συνεπάγεται και αδυναμία εξυπηρέτησης του υφιστάμενου χρέους.

Ο λόγος που ανεβαίνουν τα Spread

Η αίσθηση που δημιουργήθηκε συνειρμικά στους Έλληνες ήταν πως η άνοδος των Spread αντικατοπτρίζει την ίδια την οικονομία. Τυπικά και ουσιαστικά αυτό δεν ισχύει. Το Spread καθορίζεται από τη ζήτηση που έχουν τα ομόλογα που εκδίδει μια χώρα. Μεγάλη ζήτηση για ομόλογα της συγκεκριμένης χώρας, χαμηλό Spread, μικρή ζήτηση, υψηλό Spread. Η χώρα δηλαδή από τη στιγμή που βλέπει πως κανένας δεν αγοράζει τα ομόλογά της αναγκάζεται να τα κάνει πιο ελκυστικά. Για να τα κάνει πιο ελκυστικά αυξάνει το επιτόκιο τους οπότε αυτός που τα αγοράζει έχει ένα λόγο παραπάνω να το κάνει εξαιτίας των υψηλών τόκων που θα κερδίζει κάθε χρόνο. Όσο όμως δεν βρίσκονται αγοραστές τόσο η χώρα αναγκάζεται να μεγαλώσει το επιτόκιο των ομολόγων της και άρα το Spread ανεβαίνει. Όσο όμως το επιτόκιο ανεβαίνει τόσο ανεβαίνει πλέον και το κόστος εξυπηρέτησης του χρέους οπότε λογικά ανεβαίνει και ο ρυθμός αύξησής του.

Ο λόγος που ειπώθηκε αρχικά πως τα Spread δεν αντανακλούν την οικονομία είναι ο εξής. Ενώ η κατάσταση της οικονομίας μπορεί να αποτρέψει κάποιον για να δανείσει μια χώρα μπορεί να συντρέχουν και άλλοι λόγοι. Μια ακραία περίπτωση είναι να συμφωνήσουν οι επενδυτές να μην δανείσουν τη συγκεκριμένη χώρα. Ο άλλος είναι η φήμη για παράδειγμα πως μια χώρα θα χρεοκοπήσει. Ο φόβος δηλαδή, που μπορεί να μην βασίζεται θεωρητικά σε υπαρκτά στοιχεία, μπορεί να αποτρέψει κάποιον να δανείσει τη χώρα αυτή. Ο δανεισμός μι ας χώρας μοιάζει και με τη λογική μιας μετοχής σε ένα χρηματιστήριο. Η άνοδος ή όχι μιας μετοχής δεν αντανακλά απαραίτητα την οικονομική κατάσταση της εταιρίας που ανήκει. Μπορεί να επηρεαστεί από ψυχολογικούς παράγοντες, φήμες και κερδοσκοπικά παιχνίδια. Κάτι αντίστοιχο συμβαίνει και με τα ομόλογα των χωρών. Μάλιστα η χαμηλή ζήτηση ομολόγων λογικά ανατροφοδοτεί το φαινόμενο. Αυτό συμβαίνει ως εξής: Φανταστείτε πως βγαίνει μια φήμη για μια χώρα πως θα χρεοκοπήσει. Εσείς σαν επενδυτής είστε διστακτικός ακόμα με την έννοια πως δεν πιστ� �ύετε στις φήμες. Οι φήμες όμως αυτές προκαλούν αύξηση των Spread. Η αύξηση αυτή σημαίνει πως πιο δύσκολα η χώρα πλέον θα ξεπληρώνει το χρέος της. Το γεγονός αυτό σας κάνει να μη δανείσετε και εσείς με τη σειρά σας τη χώρα με αποτέλεσμα να συμβάλλετε στην ακόμα μεγαλύτερη αύξηση των Spread.

Τέλος να πούμε πως το γεγονός πως η άνοδος των Spread δεν σχετίζεται άμεσα με την κατάσταση της οικονομίας φαίνεται από την απότομη αύξηση των επιτοκίων τα τελε� �ταία χρόνια στην περίπτωση της Ελλάδας. Αν τα spread ήταν ο καθρέπτης της οικονομίας η άνοδός τους θα ήταν ομαλή όλα τα τελευταία χρόνια και όχι απότομη.

Spread και Χρεοκοπία

Η άνοδος των Spread έβαλε τη χώρα μας σε τροχιά χρεοκοπίας. Μήπως όμως η πιθανότητα χρεοκοπίας α νέβασε τα Spread;

Μη ξεχνάμε πως οι δύο πάνω παράγοντες αλληλοτροφοδοτούνται. Η χώρα μας από τη στιγμή που τα Spread ανέβηκαν ουσιαστικά δεν μπορούσε να δανειστεί από τις "ελεύθερες αγορές". Επειδή όπως έχουμε πει πολλές φορές οι χώρες ουσιαστικά δανείζονται για να ξεπληρώνουν παλιότερα χρέη, από τη στιγμή που κάποιος τους στερήσει τη δυνατότητα δανεισμού αυτομάτως καθίσταται αδύνατο να ξεπληρώσουν το χρέος τους. Μια χώρα χρεοκοπεί όταν καθυστερήσει να πληρώσει ή δεν πληρώσει καθόλου είτε κάποιο ομόλογο που λήγει είτε τους τόκους των ομο λόγων. Η χρεοκοπία στο μυαλό των πολιτών έχει συνδυαστεί με παύση πληρωμών σε μισθούς, συντάξεις και γενικότερα των υποχρεώσεων του κράτους. Μπορεί στην πραγματικότητα μια χρεοκοπία να συνοδευτεί από τέτοια φαινόμενα θεωρητικά όμως δεν είναι υποχρεωτικό. Μη ξεχνάμε πως ο ορισμός περιλαμβάνει την αθέτηση πληρωμών των ξένων πιστωτών και όχι των υποχρεώσεων του δημοσίου εσωτερικά. Επίσης μια χώρα δε χρεοκοπεί με την έννοια που χρεοκοπεί μια επιχείρηση ή ένα νοικοκυριό. Δε μπορεί δηλαδή να γίνει κατάσχεση περιουσιακών στοιχείων μιας χώρας. Αυτό πέρα του οτι ισχύει από το διεθνές δίκαιο είναι λογικό αν το σκεφτούμε με την έννοια πως δεν υπάρχει μια παγκόσμια αστυνομία (ακόμα) που επιβάλλει το νόμο. Φυσικά οι δανειστές θα προσπαθήσουν με νομικά μέσα ή με πολιτικές και οικονομικές πιέσεις να πάρουν πίσω τα χρήματα τους αλλά αυτό είναι μια άλλη υπόθεση. Η ιστορία είναι γεμάτη από αθετήσεις χρεών χωρών με χαρακτηριστικό παράδειγμα τη Γερμανία η οποία απέφυγε να πληρώσει πολεμικές αποζημιώσεις και χρέη ως προϋπόθεση να ανασυγκροτήσει τη χώρα της.

Μη ξεχνάμε πως οι δύο πάνω παράγοντες αλληλοτροφοδοτούνται. Η χώρα μας από τη στιγμή που τα Spread ανέβηκαν ουσιαστικά δεν μπορούσε να δανειστεί από τις "ελεύθερες αγορές". Επειδή όπως έχουμε πει πολλές φορές οι χώρες ουσιαστικά δανείζονται για να ξεπληρώνουν παλιότερα χρέη, από τη στιγμή που κάποιος τους στερήσει τη δυνατότητα δανεισμού αυτομάτως καθίσταται αδύνατο να ξεπληρώσουν το χρέος τους. Μια χώρα χρεοκοπεί όταν καθυστερήσει να πληρώσει ή δεν πληρώσει καθόλου είτε κάποιο ομόλογο που λήγει είτε τους τόκους των ομο λόγων. Η χρεοκοπία στο μυαλό των πολιτών έχει συνδυαστεί με παύση πληρωμών σε μισθούς, συντάξεις και γενικότερα των υποχρεώσεων του κράτους. Μπορεί στην πραγματικότητα μια χρεοκοπία να συνοδευτεί από τέτοια φαινόμενα θεωρητικά όμως δεν είναι υποχρεωτικό. Μη ξεχνάμε πως ο ορισμός περιλαμβάνει την αθέτηση πληρωμών των ξένων πιστωτών και όχι των υποχρεώσεων του δημοσίου εσωτερικά. Επίσης μια χώρα δε χρεοκοπεί με την έννοια που χρεοκοπεί μια επιχείρηση ή ένα νοικοκυριό. Δε μπορεί δηλαδή να γίνει κατάσχεση περιουσιακών στοιχείων μιας χώρας. Αυτό πέρα του οτι ισχύει από το διεθνές δίκαιο είναι λογικό αν το σκεφτούμε με την έννοια πως δεν υπάρχει μια παγκόσμια αστυνομία (ακόμα) που επιβάλλει το νόμο. Φυσικά οι δανειστές θα προσπαθήσουν με νομικά μέσα ή με πολιτικές και οικονομικές πιέσεις να πάρουν πίσω τα χρήματα τους αλλά αυτό είναι μια άλλη υπόθεση. Η ιστορία είναι γεμάτη από αθετήσεις χρεών χωρών με χαρακτηριστικό παράδειγμα τη Γερμανία η οποία απέφυγε να πληρώσει πολεμικές αποζημιώσεις και χρέη ως προϋπόθεση να ανασυγκροτήσει τη χώρα της.

Τι γίνεται στην περίπτωση της Ελλάδας; Η Ελλάδα από τη στιγμή που τα Spread εκτοξεύθηκαν είχε δύο επιλογές. Ή να κηρύξει χρεοκοπία, δηλαδή αδυναμία πληρωμής χρεολυσίων και τόκων, ή θα αναζητούσε άλλη πηγή δανεισμού για να εξακολουθεί να πληρώνει τα χρέη της. Τέτοια πηγή δανεισμού μπορεί να ήταν η παγκόσμια τράπεζα, το ΔΝΤ, ή κάποια διακρατική συμφωνία με μία ή περισσότερες χώρες. Τελικά επέλεξε ή της επιβλήθηκε ένα μείγμα δανεισμού από το ΔΝΤ και την Ε υρωπαϊκή Ένωση στην οποία ανήκει.

Εξέλιξη Ελληνικού χρέους και Spread

Όπως έχει λεχθεί η χώρα μας ουσιαστικά τα προηγούμενα χρόνια δανειζόταν για να πληρώνει τα προηγούμενα δάνεια της. Αυτό δεν πρέπει να προκαλεί από μόνο του τόση εντύπωση μια που όπως έχει λεχθεί οι περισσότερες ισχυρές χώρες δανείζονται για να πληρώνουν τα δάνεια του ς. Από τη διαδικασία αυτή γίνεται αντιληπτό πως κεφαλαιοποιείται μεγάλο μέρος των τόκων που έπρεπε να πληρώσει η χώρα με αποτέλεσμα τη διόγκωση του χρέους. Η διόγκωση αυτή τα τελευταία χρόνια συνοδεύτηκε και από αύξηση του ΑΕΠ οπότε στο συνολικό μέγεθος Χρέος / ΑΕΠ δε φάνηκε η διαφορά. Η άνοδος των Spread όμως, δηλαδή των επιτοκίων δανεισμού, έκανε αδύνατη τη συγκεκριμένη ανατροφοδότηση του χρέους. Να σημειωθεί επίσης πως η Ελλάδα όλα αυτά τα χρόνια πληρώνει κανονικά τα χρέη της. Εξάλλου, αν δεν τα πλήρωνε, θα μαθαίναμε πως έχει χρεοκοπήσει.

ΚΕΦ Δ. Το Μνημόνιο και η Δανειακή Σύμβαση

Το μνημόνιο και οι αγορές

Θεωρώντας όλα όσα αναφέρθηκαν παραπάνω σαν δεδομένα, ας γίνει μια προσπάθεια να ερ μηνεύσουμε τη δανειακή σύμβαση της χώρας μας.

Στις 8 Μαΐου του 2010 υπογράφηκε η Σύμβαση Δανειακής Διευκόλυνσης της Ελλάδας μεταξύ της Ελληνικής Δημοκρατίας και των υπολοίπων (15) κρατών της Ευρωζώνης, προκειμένου να χορηγηθεί οικονομική βοήθεια προς την Ελλάδα με μορφή δανείου, ύψους 80 δις ευρώ και 30δις ευρώ από το Διεθνές Νομισματικό Ταμείο (ΔΝΤ).

Η στήριξη έγινε με τη μορφή δανείων και όχι φυσικά με άμεση χρηματοδότηση. Στόχος της στήριξης αυτής ήταν η χώρα μας να μπορέσει για ένα βραχυπρόθεσμο διάστημα να πληρώνει κανονικά τους δανειστές της όπως έκανε μέχρι σήμερα. Οι δανειακές υποχρεώσεις της χώρας μας, όπως και κάθε χώρας, προκύπτουν σε άτακτα χρονικά διαστήματα. Αντίστοιχα και η χρηματοδότηση γίνεται με ανάλογο τρόπο. Δηλαδή πριν από κάποια δανειακή υποχρέωση της χώρας έχει συμφωνηθεί μια αντίστοιχη χρηματοδότηση. Π.χ. και χωρίς τα νούμερα να είναι ακ ριβή αν το Σεπτέμβριο λήγει ένα ομόλογο 10 δις των Αύγουστο μπορεί να προκύπτει μια αντίστοιχη δόση κοντά στην τιμή της υποχρέωσης μας, δηλαδή στα 10 δις. Η χρηματοδότηση δηλαδή έχει αυστηρό στόχο, τουλάχιστον σε πρώτη φάση, η χώρα να είναι συνεπής στους δανειστές της. Δεν προβλέπεται δηλαδή κάποια στήριξη στην εσωτερική οικονομία. Η χρηματοδότηση που παίρνει η χώρα μας από το μηχανισμό στήριξης είναι με επιτόκιο περίπου 5%. Χαμηλότερο φυσικά από το επιτόκιο που βρίσκαμε στις αγορές, εξάλλου γι' αυτό προσφύγαμε στο μηχανισμό, υψηλότερο όμω ς απ' αυτό που δανειζόμασταν όλα αυτά τα χρόνια. Επιπλέον η στήριξη δεν υπερκαλύπτει τον δανεισμό. Τι σημαίνει αυτό; Πως η χώρα θα πρέπει να δανείζεται επιπλέον χρήματα για να καλύψει είτε τις δανειακές τις ανάγκες είτε τα πρωτογενή ελλείμματα που προκύπτουν στο εσωτερικό. Τα επιπλέον χρήματα αναγκάζεται να τα βρει στις αγορές, τις οποίες θέλαμε να αποφύγουμε, με υπερβολικά επιτόκια, από τα μεγαλύτερα για χώρα στον κόσμο. Ουσιαστικά δηλαδή είμαστε ήδη στις αγορές. Με τη διαφορά πως αυτό είναι πάρα πολύ επιζήμιο για τη χώρα.

Η "στήριξη" που δόθηκε στην Ελλάδα έγινε στη βάση κάποιων ανταλλαγμάτων. Η χώρα προκειμένου να λαμβάνει τις συγκεκριμένες δόσεις "βοήθειας", θα πρέπει να επιβάλλει συγκεκριμένα φορολογικά και μη μέτρα και να αλλάξει την οικονομική της πολιτική. Συνοπτικά το μείγμα των μέτρων που επιβλήθηκαν στη χώρα μας ήταν, αύξηση της φορολογίας, περιορισμός των δαπανών του κράτους, περιορισμός του ίδιου του κράτους, μείωση μισθών και χαλαρές εργασι� �κές σχέσεις με απελευθέρωση της αγοράς.

Η υπόσχεση

Ποιο ήταν το θεωρητικό σχέδιο για το ξεπέρασμα της Ελληνικής κρίσης; Η Ελλάδα θα λάμβανε για κάποιο διάστημα βοήθεια, περίπου 2 έτη, προκειμένου να μπορεί να πληρώνει κανονικά της δανειακές τις υποχρεώσεις. Σ' αυτό το διάστημα θα γινόταν μια "αναμόρφωση" της οικονομίας. Η αναμόρφωση τη ς οικονομίας θεωρητικά θα δημιουργούσε εμπιστοσύνη στις αγορές και έτσι μετά από 2 χρόνια περίπου θα συνεχίζαμε τον προηγούμενο τρόπο δανεισμού. Θα βγαίναμε δηλαδή στις αγορές όπως και πριν και θα καλύπταμε τις δανειακές μας ανάγκες μέσω ελεύθερου δανεισμού και όχι μέσω διακρατικών συμφωνιών και περιορισμών. Η ιδανική αυτή εξέλιξη στο μυαλό του μέσου ανθρώπου μεταφράστηκε πως για κάποιο διάστημα θα περιορίζαμε τις δαπάνες μας (θα στριμωχνόμασταν) αλλά μετά από κάποιο διάστημα θα τελείωνε το μνημόνιο και θα συνεχίζαμε όπως και πριν έ χοντας όμως από τη μία σίγουρα λιγότερες παροχές σαν πολίτες, αλλά από την άλλη την ελπίδα πως η οικονομία μας μπήκε σε μια πιο υγιή τροχιά.

Η κριτική στο μνημόνιο

Η δανειακή σύμβαση και το μνημόνιο αποτελούν ένα πραγματικό σταθμό στη νεότερη ιστορία της Ελλάδος. Η υ πόθεση του χειρισμού της κατάστασης και η σοβαρότητα της θα πρέπει να ληφθούν υπόψη σε κάθε ανάλυση που γίνεται. Το θέμα δε θα πρέπει να αφεθεί αποκλειστικά στους "ειδικούς". Ο κόσμος θα πρέπει να έχει πλήρη και διαρκή ενημέρωση για την κατάσταση και θα πρέπει επίσης να γίνει ένας σοβαρός κοινωνικός διάλογος για τις λύσεις που μας προτείνονται, επιβάλλονται ή που ενδεχομένως να υπάρχουν.

Το μνημόνιο παρουσιάστηκε σαν η μοναδική λύση τόσ ο από την πολιτική ηγεσία όσο και από τα περισσότερα ΜΜΕ. Το σίγουρο είναι πως η χώρα μας σε περίπτωση που δεν συμφωνούσε με την εφαρμογή του μνημονίου είχε δύο επιλογές. Ή την κήρυξη χρεοκοπίας, ή την αναζήτηση πόρων από κάποια άλλη διακρατική συμφωνία. Η δεύτερη επιλογή της διακρατικής συμφωνίας ενώ μπορεί να ήταν πιθανή, λογικά θα μετατόπιζε το πρόβλημα για αργότερα ενώ θα έπρεπε πάλι να αξιολογηθούν και οι όροι της νέας βοήθειας. Τον αποκλεισμό μας από τις αγορές θα έπρεπε και πάλι να τον θεωρούσαμε δεδομένο. Η πρώτη λύση, η χρεοκοπία δηλαδή, παρουσιάστηκε από τους υπέρμαχους του μνημονίου ως η απόλυτη καταστροφή προκειμένου φυσικά να δικαιολογήσουν και τον μονόδρομο της επιλογής. Τα πράγματα όμως μπορεί να μην είναι ακριβώς έτσι. Επιπλέον υπάρχει και μεγάλη κριτική για την αποτελεσματικότητα των μέτρων που πήρε η χώρα μας.

Η αναποτελεσματικότητα της οικονομικής πολιτικής

Στη χώρα μας προτάθηκε ένα οικονομικό πρόγραμμα που απέβλεπε κυρίως στη μείωση του ελλείμματος. Μια σειρά αρκετά σκληρών φορολογικών μέτρων θα αύξαναν τα έσοδα και μια σειρά από μειώσεις στις δαπάνες θα ελάττωναν αντίστοιχα τα έξοδα του κράτους. Χωρίς να μπούμε σε λεπτομέρειες, το πρόγραμμα αυτό κρύβει ορισμένους κινδύνους που δυστυχώς επιβεβαιώθηκαν. Πρώτα από όλα έχουμε την ύφεση που καταγράφεται στην οικονομία ως γιγάντωση της ανεργίας, κλείσιμο επιχειρήσεων που επιφέρουν τελικά πτώση του ΑΕΠ. Μη ξεχνάμε πως το χρέος μετριέται ως προς το ΑΕΠ. Τα προηγούμενα χρόνια καταφέρναμε να αυξάνουμε το ΑΕΠ μας και να παρουσιάζουμε μια σχετικά καλή εικόνα του χρέους ως προς το ΑΕΠ. Με την ύφεση όμως και την πτώση του ΑΕΠ το χρέος εκτινάχθηκε από το 120% που ήταν πριν το μνημόνιο στο 165%. Το μνημόνιο δηλαδή στην πράξη αποδυνάμωσε την οικονομική εικόνα της χώρας κάνοντας ακόμα πιο δύσκολη την έξοδο από την κρίση. Επιπλέον η αύξηση της ανεργίας και το κλείσιμο επιχειρήσεων τροφοδοτεί εκ νέου το έλλειμμα λόγω των αναγκαίων επιδομάτων ανεργίας αλλά και της μείωσης των φ ορολογικών εσόδων. Η ύφεση στην ελληνική οικονομία κατά τη μνημονιακή διετία υπολογίζεται επισήμως σε 15%. Τα δάνεια της Ελλάδας τρέχουν με ένα επιτόκιο της τάξης του 6%. Συνεπώς απαιτείται μια ανάκαμψη της τάξεως του 15+6=21% στο εγγύς μέλλον για να ισορροπήσει η ελληνική οικονομία σε ένα επίπεδο όπου θα μπορούσε να χρηματοδοτήσει τα χρέη της υπό την προϋπόθεση ότι δε θα έπαιρνε ούτε ένα ευρώ νέα δάνεια. Ανάπτυξη 21% βέβαια δεν έχει επιτευχθεί ποτέ στην ιστορία του γνωστού κόσμου.

Επιπλέον αυτή η πολιτική δεν μπορεί να έχει μακροπρόθεσμη βάση. Μεγάλο μέρος των πολιτών αναγκάζεται να τρώει από τις καταθέσεις του και δυστυχώς όταν το λίπος εκλείψει τα πράγματα θα γίνουν δραματικά πιο δύσκολα.

Τέλος η βίαιη πτώση του βιοτικού επιπέδου, η αύξηση της ανεργίας και η ξεθεμελίωση κ οινωνικών κατακτήσεων θα έπρεπε να προβληματίσει σε ηθική και ανθρώπινη βάση αλλά αυτό θα μπορούσε να είναι το θέμα ενός άλλου εδαφίου.

Αγορές, μνημόνιο και χρεοκοπία

Από τη στιγμή που η χρεοκοπία παρουσιάστηκε σαν η απόλυτη καταστροφή τίθεται το εξής ερώτημα .

Είναι σίγουρο πως το μνημόνιο, πέρα από τα μειονεκτήματα που μπορεί να έχει, θα αποτρέψει τελικά την χρεοκοπία;

Είναι σίγουρο πως το μνημόνιο, πέρα από τα μειονεκτήματα που μπορεί να έχει, θα αποτρέψει τελικά την χρεοκοπία;

Σύμφωνα με τα δεδομένα που αναφέρθηκαν παραπάνω θα πρέπει να καταλάβουμε πως από τη στιγμή που είμαστε αποκλεισμένοι από τις αγορές θα πρέπει κάποιος να χρηματοδοτεί το χρέος μας όλο αυτό το διάστημα. Δηλαδή αν η "υπόσχεση" του μνημονίου βασιζόταν στη λογική πως δε θα χρεοκοπήσουμε, για να ισχύσει αυτό θα πρέπ ει ο μηχανισμός να φροντίζει συνεχώς για τις δανειακές μας υποχρεώσεις.

Γιατί όμως είμαστε μακριά από τις αγορές παρά τις υποσχέσεις των δανειστών μας σύμφωνα με το πρώτο μνημόνιο;Καταρχήν όπως έχει ειπωθεί είμαστε ήδη στις αγορές με τη διαφορά πως αυτό είναι κάτι πολύ επιζήμιο και όχι κάτι καλό. Οι αγορές είναι λύση όταν μας προσφέρουν λογικά επιτόκια και όχι τώρα. Από την άλλη το να πέσουν τα επιτόκια, δηλαδή τα spread δεν είναι κάτι απλό. Όπως είδαμε πιο πάνω τα Spread καθορίζονται από τη ζήτηση των Ελληνικών ομολόγων και όχι από κάποιο δείκτη. Δηλαδή αν π.χ. μειώσεις τις δαπάνες και ρίξεις τον πληθωρισμό δε σημαίνει αναγκαστικά πως θα πέσουν και τα Spread.

Αιτίες για τις οποίες δεν βγαίνουμε στις αγορές

Για να βγούμε στις αγορές θα πρέπει να πέσουν τα Spread. Για να πέσουν τα Spread θα πρέπει οι επενδυτές να εμπιστευτούν τα Ελληνικά ομόλογα. Δεν τα εμπιστεύονται όμως, επειδή φοβούνται τη χρεοκοπία και επομένως τη μη πληρωμή των χρημάτων που θα επενδύσουν στην Ελλάδα. Ποιοι είναι οι λόγοι όμως που συντηρούν αυτό το φόβο;

- Ένας πιθανός λόγος είναι πως η Ελλάδα αντιμετωπίζεται σαν "καμένο " χαρτί. Από τη στιγμή δηλαδή που υπάρχει γενικότερη δυσπιστία ως προς τα Ελληνικά ομόλογα είναι πιο δύσκολα να τα εμπιστευτεί κάποιος.

- Ακόμα και αν θεωρήσουμε πως η οικονομική πολιτική που ακολουθεί η Ελλάδα είναι σωστή είναι δύσκολο να φέρει αποτελέσματα άμεσα. Οπότε οι επενδυτές φοβούνται πως θα χάσουν τα χρήματά τους στο προσεχές χρονικό διάστημα.

- Οι αγορές αμφισβητούνε την ίδια την οικονομική πολιτική που ακολουθεί η χώρα. Παρά το γεγονός πως παρουσιάζεται η οικονομική πολιτική σαν επιταγή των αγορών το βέβαιο είναι πως δεν είναι έτσι. Οι αγορές θέλουν να δανείζουν και να υπάρχει οικονομική δραστηριότητα, ώστε να αποκομίζουν κέρδη. Στην πράξη αλλά και στην οικονομική πρακτική η πολιτική αυτή μπορεί να εξοικονομεί κάποια χρήματα αλλά προκαλεί ύφεση με αποτέλεσμα να κάνει αδύνατη την εξυπηρέτηση του χρέους σε μακροπρόθεσμη βάση.

- Ακόμα και αν υπήρχε καλό κλίμα για την Ελλάδα και η οικονομική πολιτική έπιανε τόπο η Ελλάδα έχει να αντιμετωπίσει δύο ακόμα προβ� �ήματα. Ένα την παγκόσμια ύφεση και δεύτερο τα υψηλά επιτόκια που καλείται να πληρώσει η χώρα στη διάρκεια του μηχανισμού στήριξης. Η προσπάθεια δηλαδή ακόμα και αν είναι καλή μπορεί να μην υπερκαλύπτει την ύφεση και τους επιπλέον τόκους που αναγκάζεται να καταβάλλει η χώρα μας.

Αν λοιπόν πάρουμε σαν δεδομένο πως θα είμαστε μακριά από τις αγορές για μεγάλο διάστημα, αυτό αυτομάτως σημαίνει πως πλέον είμαστε εξαρτημένοι από τη βοήθεια που μας παρέχει ο μηχανισμός στήριξης. Αν για οποιοδήποτε λόγο κρίνει ο μηχανισμός πως δε θέλει να μας ενισχύσει, την επομένη μπαίνουμε και επίσημα σε χρεοκοπία, σε αδυναμία δηλαδή πληρωμής των δανειστών μας. Αυτή η άμεση εξάρτηση από το μηχανισμό θα έπρεπε να ληφθεί σοβαρά υπόψη.

Ποιος όμως ο λόγος να μη μας στηρίξει ο μηχανισμός;

Βασικά μια απορία που υπήρχε και υπάρχει ως ένα σημείο στον κόσμο είναι το ακριβώς ανάποδο.

Βασικά μια απορία που υπήρχε και υπάρχει ως ένα σημείο στον κόσμο είναι το ακριβώς ανάποδο.

Θέλανε να βοηθήσουν την χώρα μας; Τους ενδιέφερε η κοινή μας Ευρωπαϊκή πορεία;

No comments:

Post a Comment